2021年全國液化氣進口量約2443.62萬噸,較2020年進口增量約477萬噸,增長率達24.26%。而華南進口量約685.55萬噸,與2020年進口量基本持平,較2019年進口量減少69萬噸。近幾年我國液化氣進口量增速明顯,而華南地區作為傳統進口區域,進口量不增反降。

受益于中冠經濟的告訴發展,環保調控升級、產業格局變化,為液化氣帶來了巨大的需求。雖然國內產量也在不斷增加,但因液化氣組分的細分,自用量越來越多,外放增量不及需求增速,所以巨大的缺口帶動進口市場的迅速發展。

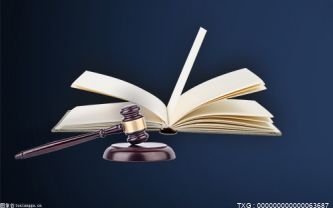

2010-2021年華南與全國液化氣進口量變化及占比

有上圖可見,自2013年以來,國內液化氣進口量持續增長,除2020年因疫情影響進口量出現了微幅下滑。相比于快速增長的全國進口市場,華南進口量在2016年超過七百萬噸后,增速放緩,且近兩年進口量不足七百萬噸,進口量出現下滑。從占比上來看,從2014年前的以華南進口為主,到2021年,華南進口量不足全國的30%。

近年越來越多的進口液化氣涌入中國,其主要原因是收到了丙烷脫氫裝置在國內遍地開花,又到近兩年裂解裝置的投產,讓中國迅速成為全球第一大液化氣進口國。而華南地區進口地位越來越弱,主要是受貿易形式單一所致。北方地區的進口氣主要是進入烷烴深加工裝置,所以是以化工為主貿易為輔的模式,需求增量發展最快。華東地區則以化工和貿易同步發展,所以2015年后進口量迅速趕超華南地區,是國內進口氣最多的地區。

華南進口氣是以貿易為主,不同于華東、北方地區地區,近年來隨著燃燒市場不斷被其它替代能源替代,發展受限。直到2019年底,東莞巨正源60萬噸PDH裝置投產,標志著華南液化氣市場貿易正向多元化發展。

近兩年受到疫情的影響,燃燒市場受到沖擊,華南的進口量也出現了相應的下滑。眾多的碼頭,又以貿易為主,所以市場競爭更為激烈。如果出現集中到船或一家有排庫出現,各大貿易商為保住自身市場份額,經常通過低價來吸引客戶,所以港口利潤倒掛已成為常態。

華南地區進口市場進入瓶頸期,如何解決當前困境尤為重要。后續巨正源二期PDH、廣西華誼在欽州的PDH項目以及東華能源在茂名的輕烴項目,華南后續發展也將向化工方向發展。不過如果以上項目投產后,市場參與主體增加,若各方不能尋求合作共贏,市場競爭將更為激烈。

(文章來源:隆眾資訊)

關鍵詞:

營業執照公示信息

營業執照公示信息